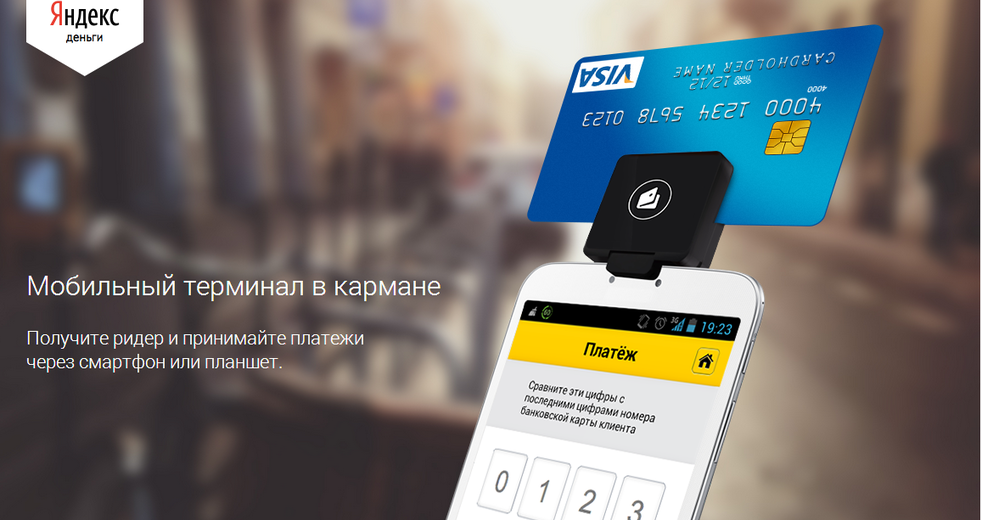

Стоимость платежного терминала составляет 200 рублей.

«Яндекс.Деньги» продают мобильные платежные терминалы для краудфандинга

Стоимость платежного терминала составляет 200 рублей.

Вслед за Евросетью и Ультрой, установившими комиссию 3% за прием платежей в пользу Билайна, с аналогичной инициативой выступила сеть салонов связи Связной. Ритейлер установил комиссию 2% на прием платежей через…

Владельцам терминальных сетей часто приходится сталкиваться с вопросом "к какой платежной системе подключиться", "какая ПС предлагает лучшие условия агентам"? По каким критериям агенты сейчас оценивают платежные сервисы, пишет тематический портал…

"Использование лотерейных терминалов в настоящее время ничем не отличается от использования игровых автоматов, - говорится в пояснительной записке к проекту. - Для игрока важен процесс игры, аналогичный игре на игровых…

Карта не имеет физического носителя - она существует в виде реквизитов, то есть номера карты, причем привязанного к номеру мобильного телефона. Пополнить виртуальную карту можно двумя способами - через лицевой…

Оперативная разработка межрегиональной группы началась в сентябре 2013 года. В результате мероприятий получены сведения о ее структуре, организаторах и активных участниках, а также возможных местах изготовления фальшивок. Собранные материалы послужили…

Подобные терминалы сейчас появляются во многих мегаполисах мира, но особенной популярности этой валюте они не приносят – доля людей, которые хотят ей пользоваться, в этих странах невелика. В Израиле же…

По его словам, до недавнего времени владельцы платежных терминалов имели договорные отношения с украинским партнером Qiwi - RG Investments, - но сейчас идет процесс переподписания соглашений с российской компанией. Qiwi…

В структуре платежей через небанковские платежные терминалы (НБПТ) произойдут значительные изменения: доля платежей за услуги мобильной связи значительно уменьшится, в то время как доля переводов (включая денежные переводы; пополнения электронных…

В распоряжении "Ъ" оказались результаты оценки платежной системы "Золотая корона" в качестве базиса для построения НПС, проведенной КПМГ. По сведениям "Ъ", она проводилась по рекомендации ЦБ, который продолжает рассматривать различные…